เป็นความพยายามที่จะกำหนดมาตรฐานข้อมูลของงบการเงิน

ประเด็นก็คือ เขาต้องการให้ข้อมูลไหลจากที่หนึ่ง(publisher) ไปยังอีกที่หนึ่ง(consumer) ได้เร็วขึ้น

ใครได้ลองเล่นดู จะพบคำตอบว่าเมื่อบัญชีเจอกับ xml จะเกิดอะไรขึ้น

ตัวโครงสร้างของ XBRL ออกแบบไว้ดีเหมือนกัน

โดยแยกส่วนระหว่าง content กับ representation ออกจากกัน

นั่นคือ ตัว item ที่รายงาน จะอยู่ในรูป flat (list เรียงกันไปเป็นตับ)

ส่วน representation จะแยกออกไปอยู่ในอีกกลุ่ม file หนึ่ง (แน่นอนว่าเป็น xml)

แน่นอนเล่ามาแค่นี้ ไม่น่ามีความซับซ้อนอะไรมาก

ความซับซ้อน จะเริ่มต้นที่ว่า

representation นั้นสามารถทำการ override ได้

เช่นมาตรฐานระดับ country กำหนดว่า รูปแบบการ present เป็น แบบนี้

+ A

- sub1

- sub2

- sub3

แต่บริษัทเราอยาก present เป็นแบบนี้แทน

+ A

- sub1

+ B

+ sub2

+ sub3

XBRL เปิดโอกาสให้เรา override รูปแบบการนำเสนอได้

(ซึ่งจะเห็นได้ว่า การเปลี่ยนรูปแบบนำเสนอนี้

ไม่ได้ทำให้ข้อมูลระดับ item loss ไป)

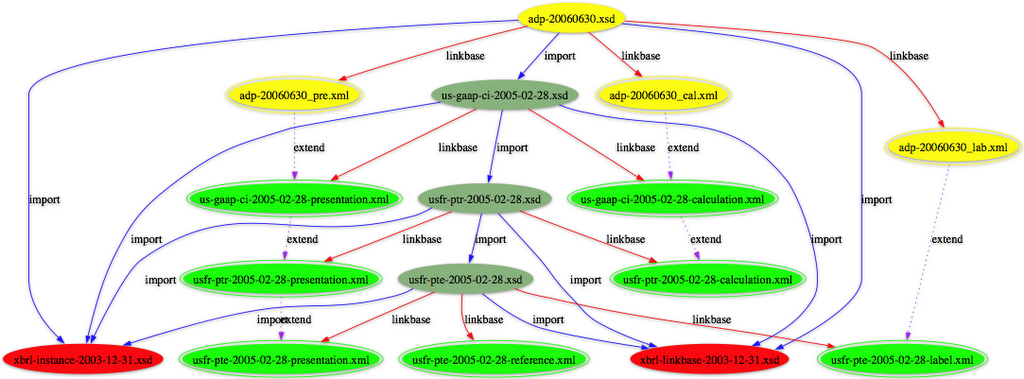

ผมลองดูข้อมูล XBRL ของบริษัทในอเมริกาบริษัทหนึ่ง

แล้วทดลอง plot graph ความสัมพันธ์ระหว่าง xml, xsd ต่างๆ

ได้หน้าตา graph ออกมาดังนี้

สีเหลืองคือระดับที่บริษัททำ

สีเขียวคือระดับประเทศ

สีแดงคือมาตรฐานกลาง(ระดับโลก)

รูปแรกเป็นระดับ link ที่เราเห็นที่ระดับ syntax ของ xml

รูปนี้มาจากรูปเดิม แต่เป็นเพิ่ม link ระดับ semantic ที่เกิดจากการ extend เข้าไปด้วย

Note: อเมริกานี้มันทำอะไรซับซ้อนดีจริงๆ

แล้วใครคือผู้ได้ประโยชน์จากเรื่องแบบนี้

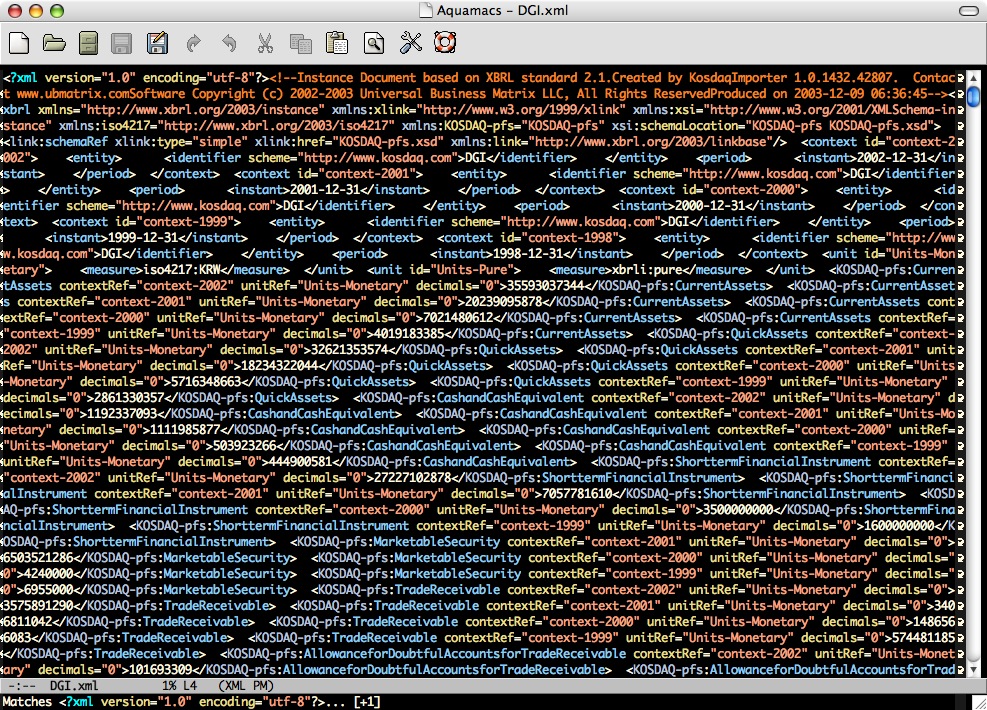

Update: เอารูป xbrl intance ของเกาหลีมาให้ดู

เห็นมันสวยดี

2 comments:

ขอรบกวนหน่อยนะค่ะ คือดิฉันเป็นนิสิตมหาวิทยาลัยมหาสารคามค่ะ ตอนนี้ได้รับหัวข้อในการทำงานคือ การรายงานข้อมูลทางการบัญชีด้วย XBRL ซึ่งในการหาข้อมูลมีความสงสัยเกี่ยวกับ XBRL อยากรบกวนสอบถามและอยากให้ช่วยอธิบายเกี่ยวกับ XBRL ให้หน่อยได้มั้ยค่ะ

ขอบคุณค่ะ

ไม่ได้ทำนานมากแล้ว เกรงว่าจะจำอะไรไม่ได้แล้วครับ

Post a Comment